Continúa el expolio: AENA da pingües beneficios que acaban en manos privadas

La joya de la corona, el primer gestor aeroportuario del mundo, una máquina de hacer dinero en un país eminentemente turístico, haciendo caja para los fondos de inversión privados. Para eso ha quedado el otrora orgullo de la cosa pública en España.

En 2015, y siguiendo la filosofía iniciada por el peor Ministro de Fomento de la historia, el socialista Pepe Blanco, el Gobierno de Rajoy malvendió el 49% del gestor público, en un error histórico que ya le ha costado a Estado cientos de millones de euros.

En solo cuatro años, el beneficio neto acumulado por la compañía (4.554 millones de euros) supera lo que obtuvo el Estado por su venta en febrero del 2015 (4.263 millones de euros). Simplificando, se podría decir que si el Estado no hubiera vendido el 49% de AENA en el 2015 hoy podría gozar de la misma inyección de dinero que obtuvo con su privatización con la diferencia de que toda la compañía seguiría siendo pública.

Tomando en cuenta solo la parte del beneficio repartida entre los socios públicos y privados en este periodo (2.994 millones sobre un total de 4.263 millones de beneficio neto acumulado) se podría llegar a la conclusión de que «en sólo cuatro (4) años la empresa ha generado en dividendos el 70% del precio de la OPV (salida a bolsa)», lo cual, a juicio del el Sindicato Alternativa Sindical AENA /Enaire (ASAE), consitituye un «escándalo económico». Los datos han sido recabados por ASAE de la propia compañía al amparo de la Ley de Transparencia.

«Desde ASAE hemos considerado siempre que la privatización de AENA en un 49% ha sido un error por la privatización en sí y por el precio de venta una vez tomada la decisión política. El precio de venta de la OPV (58 Euros) se ha más que doblado en bolsa lo que siembra dudas sobre una infravaloración que ha hecho perder a las arcas públicas mucho dinero», cuestiona el sindicato.

Lo cierto es que el valor actual de las acciones de AENA (162 euros) casi triplica el de su salida a bolsa (58 euros). Y no solo ahora, al cabo de cinco años. Ya el mismo día de su salida a bolsa, el valor de la acción se disparó el 20%. En mayo del 2017 (dos años después) se triplicó, hasta 177 euros; y desde entonces su cotización ha oscilado en un rango entre esa cifra y los 133 euros, muy por encima en todo caso del precio 58 euros de su salida a bolsa.

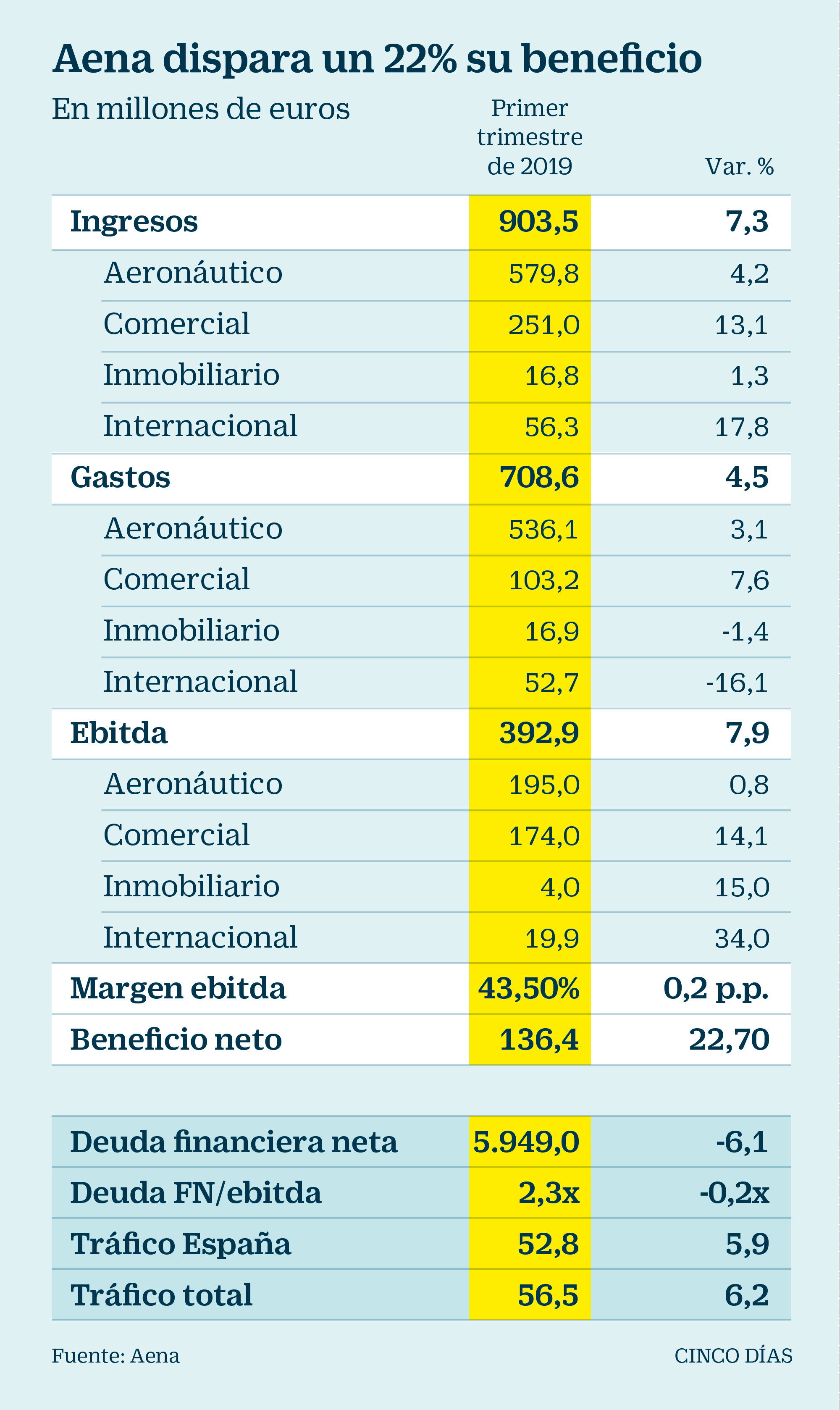

Según informa también CINCO DÍAS, la empresa espera 75 millones de ebitda extra después de elevar su previsión de tráfico, mejorando un 7% los ingresos y creciendo su resultado neto en un 22% hasta marzo.

La compañía que preside Maurici Lucena ha concluido marzo con un beneficio de 136,4 millones, lo que implica un aumento del 22,7% que se explica por la buena evolución del tráfico experimentado y la contención del gasto financiero.

Los ingresos totales de Aena han alcanzado los 903,5 millones, con una subida del 7,3%, mientras el ebitda roza un crecimiento del 8% y se sitúa en los 392,9 millones.

También te gustará

ENAIRE anula las sanciones a 61 controladores de Barcelona tras perder 11 casos en el juzgado

José Blanco sin vergüenza