Análisis de Stan Sorscher: la cultura de Boeing está basada en la reducción de costes y no en la calidad

Artículo de opinión de Stan Sorscher, representante sindical de la SPEEA (Society for Professional Engineering Employees in Aerospace), en el Seattle Times. Traducción de Alex Castellá.

Los empleados acudimos a trabajar a nuestros puestos sin ser realmente conscientes de la cultura corporativa existente en nuestra empresa aunque llevemos muchos años trabajando en ella.

Aprendemos esa cultura de nuestros compañeros y de nuestros directivos cuando toman decisiones y resuelven problemas. Los mensajes de liderazgo que éstos lanzan afectan al conjunto de decisiones que se toman y, a la postre, determinan el éxito o el fracaso de la organización.

Durante muchos años Boeing compitió con Airbus y otros fabricantes aeronáuticos basándose en las prestaciones de sus productos. Ahora mismo, como lo publica una noticia reciente, Boeing debe competir con Exxon o Apple a la hora de lograr inversionistas.

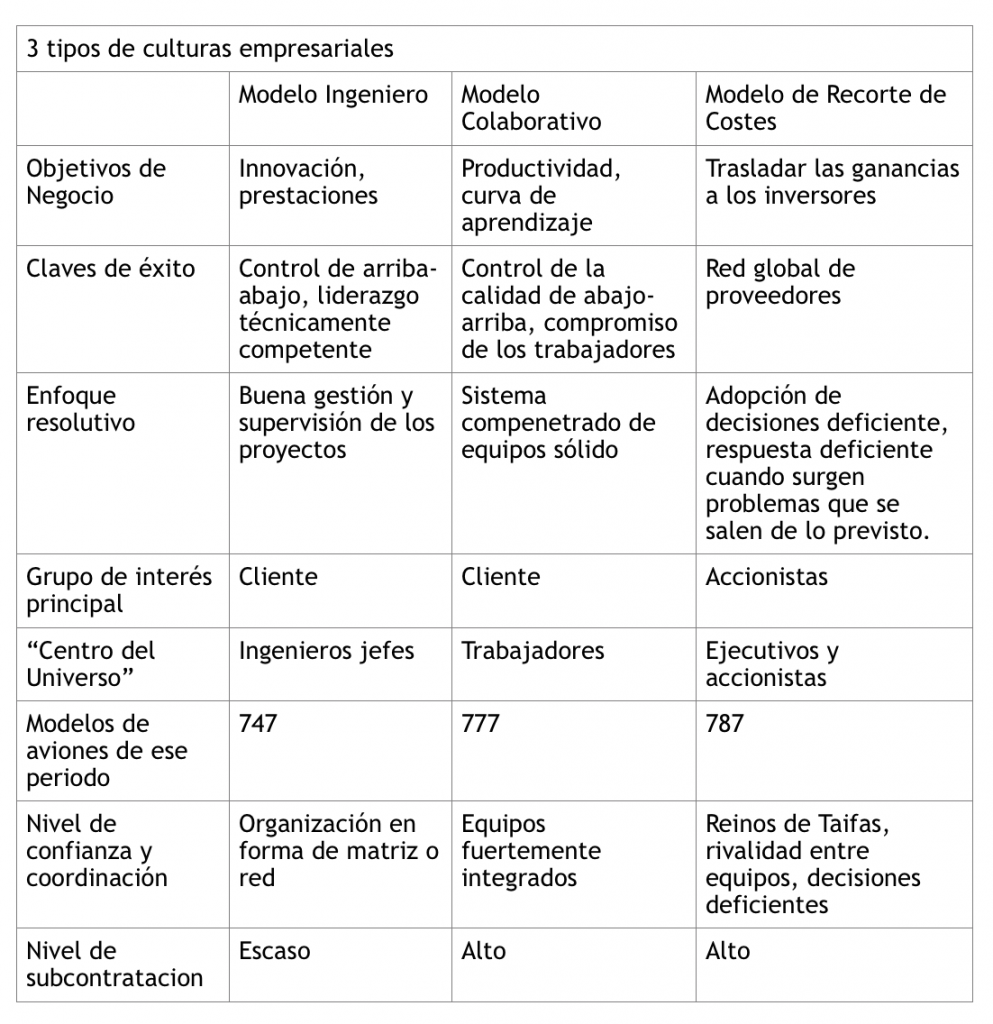

Boeing alcanzó la cima del negocio de vender aviones como una empresa de ingeniería, enfocada en mejorar las prestaciones de sus productos. Tomó decisiones inteligentes y arriesgadas que le permitieron adelantar a la competencia.

En los años 90 la cultura corporativa de Boeing buscó involucrar al empleado, mejorar los procesos de producción e incrementar la productividad adoptando la cultura corporativa japonesa que pone el acento en la calidad, y que consiguió convertir a las fábricas de esa nacionalidad en unos rivales formidables.

Sin embargo, a finales de los 90 la cultura de Boeing cambió de dirección buscando recortar gastos y priorizar los intereses de los accionistas.

No toda cultura corporativa funciona bien con cualquier tipo de empresa. Algunas culturas corporativas van mejor para las fábricas manufactureras y otras van mejor para empresas cuyos productos deben proporcionar prestaciones punteras.

Imaginemos que le preguntamos a un analista financiero en cuál de los dos grupos de empresas pondría a una empresa que fabrica aviones, en el grupo de las empresas manufactureras o en las empresas orientadas al rendimiento de sus productos.

El instinto financiero nos dice que la pregunta la debemos realizar en clave económica: A los clientes les preocupa el precio, las fechas de entrega de los pedidos, los costes de la formación que deben afrontar, los recambios, el mantenimiento y muchos otros factores, pero hay que tener en cuenta que estas consideraciones aparecen al final de todo el proceso de producción.

La última gran innovación en el transporte aéreo fue el motor a reacción, y eso fue en la década de los 50. Un analista financiero diría que fabricar aviones es un negocio maduro: como los productos están estandarizados y la innovación es un proceso lento, concluiría que el negocio es mas bien una industria manufacturera al uso.

Ahora bien, hagamos una segunda pregunta al analista financiero, ¿el diseño, desarrollo, los ensayos y la producción de aviones es propio de una industria manufacturera o más bien el de una industria orientada al rendimiento de los productos que fabrica?

Una pregunta complicada. En realidad, la producción de aviones es una industria orientada al rendimiento. El éxito o el fracaso del desarrollo de un modelo de avión tiene relación directa con el aumento de productividad que proporciona.

Los primeros aviones que se venden de un modelo nuevo se venden a pérdidas. Los costes de producción bajan a medida que pasa el tiempo, y cuanto antes bajen, mejor.

Si el modelo de negocio se basa en la productividad, en involucrar al empleado y en mejorar los procesos de producción, los costes se reducirán antes. Y este era la esencia del modelo de calidad que siguió Boeing hacia la mitad de la década de los 90. Así, el 777 tuvo la mejor “curva de aprendizaje” de la industria.

Por otro lado, si la industria es madura, y los productos son estándar, se adaptan bien a las características de una industria manufacturera, las teorías de las escuelas de negocios te dirían que un modelo de reducción de costes es lo apropiado. Wal-Mart, por ejemplo, mejoró su particular modelo empresarial de reducción de costes. Amazon adaptó ese modelo a su sector. Boeing lo ha adaptado a su modelo de producción de alta calidad.

Todas estas compañías conforman grupos de interés extraordinariamente fuertes con una posición dominante sobre sus cadenas de suministro de tal manera que estos grupos de interés consiguen extraer ganancias sobre otros actores que le son subordinados para el beneficio a corto plazo de sus accionistas.

A esos actores subordinados se les hace sentir en una situación precaria y en riesgo de perder su posición. Cada proveedor debe ver a los demás proveedores como sus rivales. De manera análoga, cada centro de trabajo debe sentir que compite, en coste, con otros centros de trabajo. Cada comunidad autónoma, e incluso, cada municipio, debe sentir que compite con otros a la hora de proporcionar incentivos fiscales.

En este modelo, los actores subordinados jamás dirán que no a esos grupos de interés tan poderosos, ni los trabajadores, ni los proveedores, ni siquiera los parlamentos autonómicos. Una cultura basada en la reducción de costes es lo opuesto a una cultura basada en la mejora de la productividad, en la innovación, en la seguridad en el trabajo o en la calidad.

Una cultura empresarial basada en la búsqueda de la excelencia de sus productos requiere confianza, coordinación, buena capacidad de aportar soluciones, libre circulación de la información y compromiso para el éxito global de la empresa.

En una cultura empresarial de este tipo, los accionistas e inversores deben estar dispuestos a sacrificarse para el bien de la empresa, entendiendo que serán adecuadamente recompensados en el largo plazo.

También te gustará

Por qué no explotan las ruedas de los aviones al impactar contra la pista de aterrizaje

¿Por qué la caja negra de los aviones no se almacena en la nube?